Call:0574-65839099

Call:0574-65839099

时间: 2025-06-28 21:41:30 | 作者: 产品中心

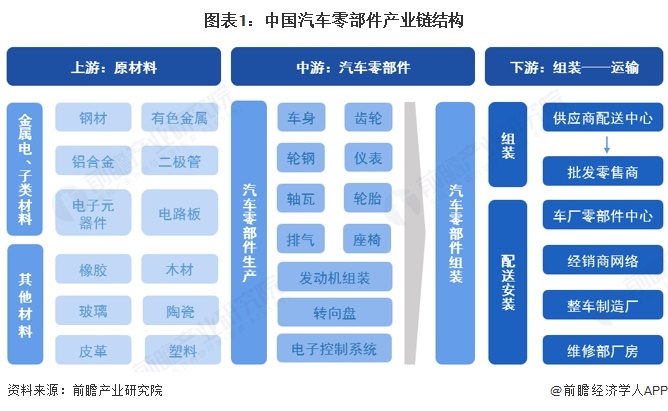

汽车零部件制造业的上下游产业主要是指其相关的供应和需求产业。汽车零部件制造业产业链上游最重要的包含提供原材料的市场,包括钢铁、有色金属、电子元器件、塑料、橡胶、木材、玻璃、陶瓷、皮革等。中游汽车零部件种类样式丰富,其中发动机组和电子控制管理系统属于汽车核心零部件。下游包括汽车整车制造厂商、汽车4S店、汽车修理厂、汽车零部件配件商和汽车改装厂等。

汽车电子上游原材料供应商最重要的包含立讯精密中天科技长盈精密等集成电路、半导体以及钢铁等制造商;下游整车制造企业最重要的包含吉利汽车比亚迪长城汽车、宝马、奥迪、奔驰等国内外汽车制造商。

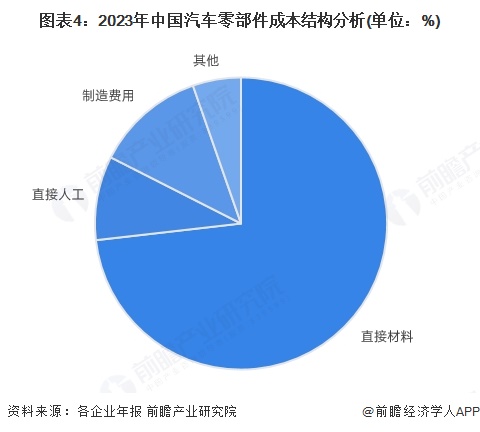

中国汽车零部件行业成本结构:材料成本是主要驱动因素

中国汽车零部件行业的成本结构主要由直接材料、直接人工和制造费用组成,其中直接材料占据较大比例,显示出原材料采购在生产中的重要性。直接人工和制造费用的占比较小,表明企业在劳动力和生产管理方面的成本相对可控。整体上,材料成本仍是主要驱动因素,行业企业需关注原材料价格波动及其对成本结构的影响,同时优化人工和制造费用的管理,以提升成本效益。

中国汽车零部件价格传导机制:受上游原材料成本波动和下游市场需求变化双重影响

汽车的零部件组成部分由上游原材料供应商集中供货,零部件厂商采购后经过二次加工、生产安装等一系列工艺最终打包成相应的汽车零部件组成,经由零部件物流进行配送,传递到下游零部件零售商或整车制造厂商中。上游对汽车零部件行业的影响主要在成本方面,原材料(包括钢材、铝材、塑料、橡胶等)的价格的变动必然的联系到汽车零部件产品的制造成本。下游对汽车零部件的影响主要在市场需求和市场之间的竞争方面。

更多本行业研究分析详见前瞻产业研究院《中国汽车零部件行业深度调研与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报十五五规划等解决方案。如需转载引用本篇文章的主要内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对汽车零部件行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来汽车零部件行业发展轨迹及实践经验,对汽车零部件行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2025年中国汽车零部件行业国产替代情况分析:汽车零部件国产化进程加快【组图】

重磅!2025年中国及31省市汽车零部件行业政策汇总及解读(全) 政策推动自主创新、技术突破与产业升级

2025年中国汽车零部件行业特性分析:周期性与集群化,受宏观因素影响较大【组图】

2025年中国汽车零部件行业市场需求分析:中国汽车零部件需求稳步增长【组图】

【汽车零部件】行业市场规模:2024年中国汽车零部件行业市场规模将达到4.13万亿元 产品出厂价格持续下降

English

English